ZitatOriginal geschrieben von Holodoc111

ohne Auslandseinsatzgebühren

Die 1,75% für die Fremdwährungsumrechnung fallen aber sowohl bei der KK als auch bei der V-Pay weiterhin an, wenn ich das richtig lese.

Sie sind in Begriff, Telefon-Treff zu verlassen, um auf die folgende Adresse weitergeleitet zu werden:

Bitte beachten Sie, dass wir für den Inhalt der Zielseite nicht verantwortlich sind und unsere Datenschutzbestimmungen dort keine Anwendung finden.

ZitatOriginal geschrieben von Holodoc111

ohne Auslandseinsatzgebühren

Die 1,75% für die Fremdwährungsumrechnung fallen aber sowohl bei der KK als auch bei der V-Pay weiterhin an, wenn ich das richtig lese.

DKB

Die DKB senkt die Zinsen auf dem KK-Konto ab 1.6. auf 0,6% (sicher OK) und wird keine Automatengebühren mehr erstatten (das ist ein ziemlicher Mist).

Siehe hier

Nachbetrachtungen

Nochmal ein paar Nachbetrachtungen zu den anderen eingesetzten Karten in meinen Tests in Rumänien (RON):

Advanzia

Ich habe mir die Kursumrechnungen für weitere Zahlungen und eine zusätzliche Abhebung mit der Advanzia MC angeschaut. Die Käufe und die Abhebung erfolgten kurz vor bzw. während des Osterwochenendes. Alle Umrechnungen sind genau nachvollziehbar - auch die Abhebung - aber nur mit den "Wochenendkursen" von Firstdata. Bei http://www.pluscard.de fehlen diese Wochenend-/Feiertagskurse auch - genau wie direkt bei Mastercard - und die Umrechungen sind da nicht genau nachvollziehbar. Wo diese Firstdata "Wochenendkurse" her kommen, weiß ich nicht aber nur damit lässt sich zumindest bei der Advanzia MC alles nachvollziehen (Käufe und Abhebungen).

Hier mal eine Übersicht der Kauf-/Abrechnungsdaten:

Einkauf Lidl 24.3. --> Abrechnungskurs vom 26.03.

Abhebung Piraeus Bank 24.03. --> Abrechnungskurs 26.03.

Tanken OMV 26.03. --> Abrechnungskurs 27./28.03.

Es wurde immer mathematisch exakt auf- und abgerundet.

number26

Beim Lidl (in RO) habe ich gesehen, dass die auch NFC-fähige Terminals hatten. Habe dann gleich mal bei einem kleineren Einkauf (ca. 7€) meine N26-MC gezückt. Die kontaklose Zahlung ging ohne Probleme und ohne PIN. Lidl scheint sein Personal (auch im Ausland) gut zu schulen. Die Verkäuferin konnte auch problemlos damit umgehen und ich denke, da zahlen nicht so viele kontaktlos mit Karte. ![]()

Allerdings ist der N26 Wechselkurs wieder nicht der originale MC-Kurs sondern etwas schlechter - diesmal sogar schlechter als der VISA-Kurs an den in Frage kommenden Tagen. Bei der Testabhebung lag der N26-Kurs auch unter dem direkten MC-Kurs, war aber noch etwas besser als VISA zu der Zeit.

N26 ist, zumindest was die Wechselkurse anbelangt, im Ausland also nicht zu empfehlen - schlechtere Kurse und intransparent.

ZitatOriginal geschrieben von Creditfox

Kostet nur 10€.

Wozu brauchst Du eine Blitzüberweisung, wenn normale Überweisungen bis ca. 14:43 Uhr aufgegeben noch am gleichen Tag ankommen?

ZitatOriginal geschrieben von gobbble

Vielen Dank! Bestätigt sich trotzdem die Annahme, dass das Optimum Werktags Revolut und am Wochenende Advanzia beinhaltet?

Es gibt anscheinend öfters auch Tage, an denen die MC-Kurse besser als der EZB-Referenzkurs sind. Dadurch relativiert sich der vermeintliche revolut Vorteil wochentags. Man kann das so machen. Ob es viel bringt, ist allerdings fraglich. Denke eher, es kommt in etwa auf das selbe raus.

Allerdings habe ich jetzt hier nur ein Währungspaar betrachtet. Für eine ausreichende Empirik reicht das nicht. Dazu müsste man sich noch weitere Währungen anschauen.

ZitatOriginal geschrieben von qwert2015

bei Pluscard.de unter dem Reiter Produkte da bekommst Du auch

Kurse von MC und VI die deutlich älter als 6 Monate sind.

Nur mal so falls Du am Ostermontag Langeweile haben solltest und

uns heute Abend mit einer längeren Tabelle beglücken willst.

Na ich denke mal, es langt jetzt mit den Tabellen. ![]() Wenn dann müsste jetzt mal jemand anders mit einer anderen Währung ähnliches veranstalten...

Wenn dann müsste jetzt mal jemand anders mit einer anderen Währung ähnliches veranstalten...

Danke aber für den Tipp mit Pluscard! :top:

ZitatOriginal geschrieben von Goyale

Bevor ich jedenfalls geplatzte Lastschriften und damit Bonitätsverlust bei den Lieferanten riskiere, lasse ich meine Lastschriften dort abbuchen, wo Lastschriften zum offiziellen Leistungsumfang zählen.

Zählen sie. Das wurde ja hier auch schon mehrfach diskutiert (und belegt).

ZitatOriginal geschrieben von Goyale

Es ist unglaublich, was manche Leute riskieren, nur um mit gestaffelten Lastschriften 6 Wochen später zahlen zu brauchen.

Tja, ich kann es mir halt leisten. ![]() Ich finde es ja nett, dass Ihr Euch um meine Bonität sorgt. Das ist aber nicht nötig.

Ich finde es ja nett, dass Ihr Euch um meine Bonität sorgt. Das ist aber nicht nötig.

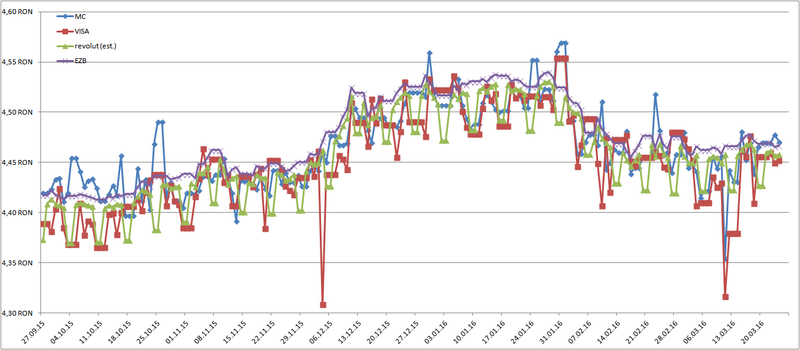

Hier nochmal die Kurse über die letzten 6 Monate (das ist das, was First Data maximal her gibt):

Die Revolut-Kurse wurden jetzt aber an Hand der EZB-Referenzkurse und nicht der XE-Kurse abgeschätzt. Sollte aber ungefähr passen.

Der durchschnittliche Abschlag über die letzten 6 Monate:

1. MC 0,24%

2. revolut 0,43%

3. VISA 0,51%

Schlussfolgerung: Während der Woche (FX-Handel) sind MC und revolut ungefähr vergleichbar. Am Wochenende ist MC besser. Der Abschlag bei VISA ist ungefähr doppelt so hoch wie der Abschlag bei MC. Denke mal, dass die Advanzia MC da schon als Gewinner raus geht.

ZitatOriginal geschrieben von Timba69

Das bekommt man auch so, durch normale Nutzung und ein entsprechendes Gehalt.

Ein entsprechendes Gehalt nutzt Dir bei Barclays leider garnichts und nicht alle Leute nutzen die Barclays-Karte "normal" ... zumindest nicht so normal, wie man sie nutzen müsste, dass man von Barclays den Kreditrahmen erhöht bekommt.

Ich nutze sie z.B. zur Bargeldversorgung, für meine ganzen Lastschriften und zum (kostenlosen) Überbrücken kurzfristiger Liquiditätsengpässe.

Dafür ist die Karte echt genial!

ZitatOriginal geschrieben von mulda

Na, dann gebe ich am Dienstag gleich mal ein paar Lastschriften zurück...

Keine schlechte Idee! Nachdem wir ja nun gelernt haben, dass wenn man dann schnell max. 1-2 Tage später selber zahlt, keine Zinsen zahlen muss.

Für mich war die ganze Aktion ja ziemlich teuer: Neben den Zinsen für den Monat kamen noch weitere "Folgekosten" aus zusätzlichen geplatzten Lastschriften, die kurz nach der Sperre rein kamen (Telefon, Strom) und möglicherweise (werde das Ende des Monats sehen) auch noch Gebühren von dem Girokonto, bei dem die Lastschrift zurück gegeben wurde. ... insgesamt so ca. 150€. ![]()

... wobei es natürlich auch sein kann, dass ich die Limiterhöhung bekommen habe, WEIL ich Zinsen gezahlt hatte. Es kann also sein, dass die geplatzte Lastschrift selber bei schnellem händischen Ausgleich gar nichts bringt. Probieren geht aber bekanntlich über Studieren. :top: