-

Ich bin auf jeden Fall schon mal auf die Umstellung auf deren neue Plattform N26 gespannt.

Wenn da dann alle bestehenden Konten migriert werden, dann Gute Nacht

Ich für meinen Teil habe jetzt erstmal genug mit dem Konto gespielt.

Wenn ich mal wieder ins Ausland fahre, dann werde ich etwas aufladen - passt ja dann.

Hier in Deutschland brauche ich das Konto nicht.

Mein Hauptkonto hat auch NFC und unbegrenztes Bargeldabheben.

Mehr brauche ich eigentlich nicht.

-

Zitat

Original geschrieben von Swekkx Nach langem hin und her hat sich heraus gestellt, dass die 77cent eine nachträgliche Anpassung der Umrechnungskurse pfund -> euro gewesen war.

Es war nirgendwo ersichtlich. Kein ausgewiesener posten. Einfach 77cent weg. Find ich schon ziemlich scheiße. Man kann sich im Ausland also auch nicht auf die Push Abbuchungen verlassen.

Es kann im Nachhinein immernoch zu Anpassungen kommen ... -.-

Das haben sie aber von Anfang an so kommuniziert.

Unschön ist es natürlich trotzdem.

Werde meine Kohle wohl auch mal abziehen, wer weiß, was da noch so alles passiert.

-

Also wenn ich das hier alles so lese, was da bei N26 nicht richtig funktioniert, habe ich bisher echt Glück gehabt.

Ich nutze das Konto allerdings auch nur als Zweitkonto.

Anfänglich zum Testen und nun als Reisekonto.

Bisher habe ich noch keine fehlerhaften Buchungen oder ähnliches gehabt.

Allerdings ist mir schleierhaft, wie das mit dieser Firma so weitergehen soll.

Wenn da ständig Buchungen hängenbleiben bzw. nicht gutgeschrieben werden.

Warum Moneybeam-Buchungen nicht sofort zur Verfügung stehen, erschließt sich mir ebenfalls nicht.

Die Aussage von N26 "Das wird als normale Überweisung gewertet und dauert halt 2-3 Tage" hat mich schon etwas erstaunt.

Ich denke, wenn das Geld auf meinem Konto eingeht, egal woher, dann kann ich als Kunde auch darüber sofort vollumfänglich verfügen, und zwar egal wie.

-

Erfahrungen mit N26 Investment?

Doppelposting

-

Erfahrungen mit N26 Investment?

Hat schon jemand von euch das Investment-Angebot von N26 in Anspruch genommen?

Mich würde mal die Stabilität der gesamten Abwicklung interessieren.

-

Ich habe das jetzt mal direkt zwischen N26 und Vaamo verglichen:

Bei Investments < 2300€ p.a. wird der Kunde bei N26 abgezockt.

Da verdient N26 am Kunden, der dann bis zu 100% zu viel Gebühr zahlt.

Bei Vaamo als Beispiel kostet das bei kleiner Investmentsumme 1€ und nicht wie bei N26 1,90€.

Gerade um das mal anzutesten, wäre es von Vorteil gewesen, die Kostenstruktur von Vaamo zu übernehmen.

So zahlt der Kunde, der sich erstmal mit der Materie vertraut machen möchte, kräftig drauf.

-

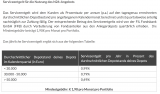

Die Gebühren bzw. Kosten sind wohl etwas undurchsichtig.

Anlagen zwischen 2001€ und 29999€ kosten dann wohl nix?

Edit:

In einem PDF gefunden:

-

Also ich sag mal so: Kontoauszüge sollten schon stimmig sein.

Da gibt es keine nachträglichen Korrekturen!

Habe ich ja noch nie gehört, dass eine Bank so arbeitet.

-

Habt ihr die Apple Watch mal zurückgesetzt?

Klingt merkwürdig.

-

Ich hatte gestern in der Fidor-Community gelesen, dass Kartenzahlungen limitiert sind.

Maximal 10 Transaktionen pro Tag und 5 pro Stunde.

Stimmt das so?

Wird im Normalfall sicherlich kein Problem darstellen, aber was ist, wenn doch mal die eine oder andere Zahlung mehr getätigt werden soll?

Dann werden diese Zahlungen abgelehnt?