ZitatOriginal geschrieben von fluxxr

Das bedeutet? Wieso Rahmen-Kredit?

Ich empfehle: mal ein wenig zurück blättern oder die Suche in diesem Thread anwerfen. :top:

Sie sind in Begriff, Telefon-Treff zu verlassen, um auf die folgende Adresse weitergeleitet zu werden:

Bitte beachten Sie, dass wir für den Inhalt der Zielseite nicht verantwortlich sind und unsere Datenschutzbestimmungen dort keine Anwendung finden.

ZitatOriginal geschrieben von fluxxr

Das bedeutet? Wieso Rahmen-Kredit?

Ich empfehle: mal ein wenig zurück blättern oder die Suche in diesem Thread anwerfen. :top:

ZitatOriginal geschrieben von rmol

Eine klitzekleine Korrektur: bei dem Bankinstitut aus Mittweida, was manche hier empfehlen, handelt es sich nach meiner Erinnerung nicht um die Sparkasse, sondern um die Volksbank oder genauer gesagt um deren "Direktbanking"

Danke! Habe es berichtigt.

Überweisungslaufzeiten (Das ultimative Update)

1. Wie werden Überweisungen abgewickelt?

Dazu gibt es einen recht anschaulichen Artikel im Wiki der Piratenpartei. Ich hätte nicht gedacht, sowas dort zu finden. Die Überweisungen werden zu allererstes mal innerhalb der Institutsgruppen abgewickelt. Das nennt man dann "Gironetze". In Deutschland gibt es 5 Gironetze:

Die Gironetze können jetzt untereinander direkte Verbindungen haben oder aber über den SEPA-Abwickler der Bundesbank die Überweisungen abwickeln. Kleinere Banken, die keinem der großen Gironetze angehören, sind über die Bundesbank angebunden. Die Bundesbank nimmt damit zumindest teilweise eine zentrale Rolle ein. Zusätzlich gibt es auch noch privatrechtliche Zahlungsabwickler auf europäischer Ebene.

Hier ein ganz anschauliches Bild dazu (aus dem Piratenpartei-Wiki):

2. Was ist entscheidend für die Überweisungslaufzeit?

Es sind 3 oder mehr Stellen an der Überweisung beteiligt: die sendende Bank, ein oder mehrere Gironetze und die empfangende Bank.

Gehen wir mal von hinten in der Kette nach vorn:

a) Empfangende Bank

Die empfangende Bank hat keinen signifikanten Einfluss auf die Überweisungslaufzeit. In der "payment services directive " der EU, die SEPA regelt, steht folgendes drin (Artikel 73):

Zitat(1) Die Mitgliedstaaten stellen sicher, dass das Datum der Wertstellung einer Gutschrift auf dem Zahlungskonto des Zahlungsempfängers spätestens der Geschäftstag ist, an dem der Betrag, der Gegenstand des Zahlungsvorgangs ist, dem Konto des Zahlungsdienstleisters des Zahlungsempfängers gutgeschrieben wird. Der Zahlungsdienstleister des Zahlungsempfängers stellt sicher, dass der Betrag, der Gegenstand des Zahlungsvorgangs ist, dem Zahlungsempfänger unverzüglich zur Verfügung steht, nachdem er dem Konto seines Zahlungsdienstleisters gutgeschrieben wurde.

Meine Tests haben das auch bestätigt. Dabei lagen die Unterschiede bei den eingehenden Überweisungen, bei bekannter Weiterleitungszeit des Gironetzes, bei maximal einer Stunde.

b) Gironetz

Das Gironetz hat natürlich einen sehr entscheidenden Einfluss. Es bestimmt, wie lange und wie oft eingehende Überweisungen weitergereicht werden. Weiterhin legt es fest, ob überhaupt und bis zu welcher Uhrzeit mit taggleichem Valuta weitergereicht wird. Hier ist es dann interessant, welche Gironetze sich da als schnell erweisen.

c) Sendende Bank

Die sendende Bank hat ebenso einen großen Einfluss. Sie bestimmt wie häufig und wie lange sie Überweisungen an das Gironetz, an das sie angebunden ist, sendet.

3. Welches Gironetz ist am schnellsten?

a) Deutschen Postbank AG

Es ist hinlänglich bekannt, dass bei der Postbank keine taggleichen Überweisungen gehen.

b) Sparkasse (Spargironetz)

Ich habe selber keine Geschäftsbeziehung zu irgendeiner einer Sparkasse. Ich habe aber bisher auch noch von keinem User hier gehört, dass sich eine Sparkasse durch besonders kurze Überweisungslaufzeiten hervorgetan hat. Innerhalb des Gironetzes der Sparkassen vielleicht schon aber für den allgemeineren Fall zu anderen Gironetzen wohl eher nicht.

Falls es doch von Sparkassen zu anderen Nichtsparkassen was schnell geht, lasst es mich bitte wissen.

c) Genossenschaftsbanken

Sunny67 hatte mal bei einer PSD-Bank getestet, die an den Zahlungsabwickler der Genossenschaftsbanken Fiducia angebunden sind und taggleiche Überweisungen gingen da nicht. Auf der anderen Seite hat DarioM mal bei der Grenke-Bank einen Test gemacht und da kam eine gegen 12:00 Uhr aufgegebene Überweisung noch am gleichen Tag bei der DiBa an, die nicht zum Fiducia-Netz gehört.

Für mich ist das momentan ein uneinheitliches Bild. Da ich selber bei keiner Genossenschaftsbank Kunde bin, bin ich dazu auf den Input anderer User hier angewiesen.

d) Filialbanken

Bei den Filialbanken wissen wir, dass taggleiche Überweisungen nur gehen, wenn sie sehr sehr zeitig am morgen, sprich irgendwann in der Nacht, aufgegeben werden. Selber habe ich das bei der Commerzbank getestet. Ich vermute mal Consors hängt auch an diesem Girokreis.

Filialbanken sind also nur sehr bedingt schnell.

e) Bundesbank

Bei den Banken, die sich aus den Usererfahrungen hier im Forum und meinen Tests als Banken mit kurzen Überweisungslaufzeiten und noch spät am Tag möglichen taggleichen Überweisungen hervorgetan haben, handelt es sich ja eher um kleine und unabhängige Banken: Ziraat, benk (BIW), DiBa, Fidor. Daher war meine Vermutung, dass das alles Banken sind, die direkt am Gironetz der Bundesbank hängen. Also habe ich mal gegoogelt und in der Tat Belege im Netz gefunden, dass alle diese Banken am Gironetz der Bundesbank hängen (Ziraat, BIW, DiBa, Fidor).

Da hier, am Beispiel der Ziraat, ja auch noch nach 14:00 Uhr taggleiche Überweisungen möglich sind, habe ich mich für die weitere Recherche auf das Gironetz der Bundesbank konzentriert.

4. Wie funktioniert die Abwicklung bei der Bundesbank?

Auch dazu habe ich einige interessante Dokumente im Netz gefunden. Die beste Übersicht bietet diese Zusammenfassung:

Die Abwicklung von Massenzahlungen: Das Angebot der Deutschen Bundesbank

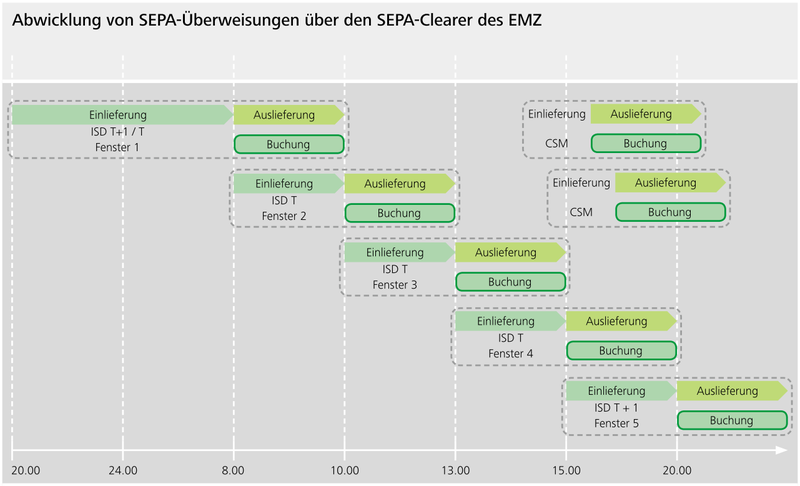

Darin gibt es eine schöne, wenn auch nicht mehr ganz aktuelle, Übersicht über die Ein- und Auslieferungsfenster der Bundesbank:

Darin sieht man dass die Bundesbank Einlieferungsfenster mit Cut-Off um 8 Uhr, 10 Uhr, 11 Uhr (neu, nicht in dem Schema), 13:00 Uhr, 15:00 Uhr und sogar 20:00 Uhr anbietet. Bis einschließlich 15:00 Uhr wird mit taggleichem Valuta (T) weitergereicht. Beim 20:00 Uhr Fenster geschieht das mit Valuta des Folgetages (T+1).

Die Verarbeitungsfenster 16:00 Uhr und 17:00 Uhr sind reine Auslieferungsfenster für Überweisungen, die aus anderen Gironetzen noch rein kommen, an direkt an die Bundesbank angeschlossene Banken.

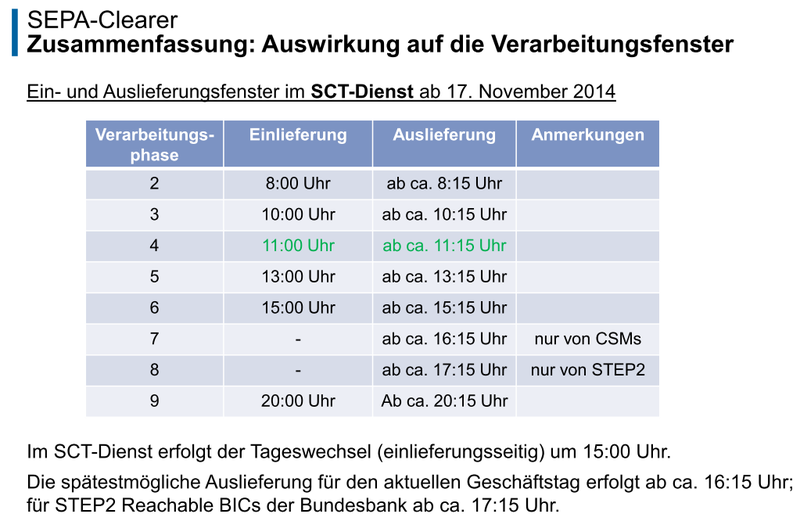

Interessant (und aktueller) sind auch die Publikationen der Bundesbank zu den jährlichen "Informationsveranstaltungen Zahlungsverkehr und Kontoführung". Aus der Publikation zur Veranstaltung 2014 stammt diese Übersicht:

Darin sieht man nochmal die Cut-Offs für die verschiedenen Verarbeitungsfenster und auch die Auslieferungszeiten. Die Auslieferung beginnt regelmäßig 15 Minuten nach dem Cut-Off. Das ist dann wichtig zur Beurteilung der Buchungsgeschwindigkeit der empfangenden Bank.

5. Was sind die "schnellste" an die Zahlungsabwicklung der Bundesbank angebundene Bank?

Dazu habe ich meine Testreihen aus dem letzten Test so abgeändert, dass ich nur zwischen Banken getestet habe, die beide direkt an die Bundesbank angebunden sind. Da ich ja nun das Verhalten des Zahlungsabwicklers in der Mitte kenne, kann man die Qualität der Anbindung sowohl der sendenden als auch der empfangende Bank gut separieren.

Getestet habe ich dabei Ziraat, DiBa, Wüstenrot, benk und Fidor. Hier die Übersicht über die Ergebnisse:

Die Tests im einzelnen:

a) Bis zu welcher Uhrzeit kommt eine Überweisung noch taggleich (Sichtbarkeit und Valuta) bei der Zielbank an?

Die Ziraat ist da der klare Sieger. Bis 14:43 Uhr aufgegebene Überweisungen gehen noch taggleich bei der Zielbank ein. Wie oben geschrieben liegt das theoretische Limit bei 15:00 Uhr. 14:43 Uhr ist da schon ziemlich dicht dran. Den 2. Platz belegt Fidor mit einem immer noch sehr guten Cut-Off um 14:30 Uhr.

b) Wie ist das Verhalten der Banken beim frühsten (8:00 Uhr) und spätesten (20:00 Uhr) Verarbeitungsfenster der Bundesbank?

Nur benk und DiBa buchen ausgehend schon 8:00 Uhr. Alle anderen getesteten Banken nutzen erst das 10:00 Uhr Verarbeitungsfenster der Bundesbank.

Eingehend schreiben aber alle Banken schon um 8:15 Uhr von der Bundesbank ausgelieferte Überweisungen gut. Am schnellsten ist dabei benk, wo die Überweisung schon ca. 8:25 Uhr im Konto sichtbar ist - also nur 10 min nach Auslieferung durch die Bundesbank. Am längsten muss man bei der DiBa warten, wo diese Buchungen erst ca. 9:30 Uhr sichtbar sind. Diese Zeiten sind aber nur ungefähre Angaben. Sie schwanken schon recht stark.

Außer Fidor schicken auch noch alle Banken nach 15:00 Uhr an die Bundesbank raus - allerdings meist mit ziemlich frühem Cut-Off. Einzig bei benk gehen noch bis 19:35 Uhr aufgegebene Überweisungen rechtzeitig für das 20:00 Uhr Fenster der Bundesbank raus.

Eingehend bucht einzig benk noch um 20:15 Uhr durch die BB ausgelieferte Überweisungen auf dem Konto. Das geschieht wieder sehr flott um ca. 20:25 Uhr - wie geschrieben dann aber mit Valuta des Folgetages. Die ausgehenden Tests erfolgten mit Hilfe von Sunny67 zur PSA Bank. Das ist die derzeit einzige mir noch bekannte Bank, die auch noch 20:15 Uhr ausgelieferte Überweisungen auf Konto gut schreibt.

c) Bankinterne Überweisungen

Hier tun sich die DiBa, Wüstenrot und mit kleinen Einschränkungen (IT Zuverlässigkeit) auch benk hervor. Bei diesen 3 Banken sind bankinterne Überweisungen in der Regel sofort auf dem Gegenkonto sichtbar. Bei benk ist dabei noch interessant, dass auch alle Überweisungen bis 24:00 Uhr noch mit taggleichem Valuta im Gegenkonto gut geschrieben werden. Bei den anderen Banken schaltet der Valutatag irgendwann eher auf T+1.

d) Überweisungen großer Beträge

Ich habe 6-stellige Beträge leider nicht für Testzwecke rumliegen. Daher sind hier nur Erfahrungsberichte von Louvain für benk und DiBa und von mir (limitiert) für Ziraat aufgeführt. Mittlerweile habe ich auch mal bei benk genau 100k€ weiter überwiesen. Auch dieser (gerade so) 6-stellige Betrag ging im Zielkonto taggleich ein.

Insgesamt macht hierwohl die DiBa die wenigsten Probleme und wurde deshalb als Sieger gekürt. Bei benk müsste man mal Beträge >100k€ testen (also ran wer so viele Moneten rum schiebt). Das bei mir 100k€ doch taggleich gingen, kann ja eine Indikation dafür sein, dass sich da nach Louvains Erfahrungen noch was geändert hat.

Das kann ja ein durchaus ein wichtiges Feature für einen "Depothub" sein, je nachdem was für Beträge man durch die Gegend schiebt.

e) Einlagensicherung

Fidor und seit neustem auch benk sind nicht Mitglied bei der freiwilligen Einlagensicherung des "Bundesverbandes der deutschen Banken" (BdB) sondern nur in der gesetzlich vorgeschriebenen "Entschädigungseinrichtung deutscher Banken" (EdB). Damit sind bei den beiden Banken im Pleitefall nur Einlagen bis 100k€ abgesichert. Man sollte sich dem bewusst sein, wenn man länger größere Beträge dort liegen hat.

f) Sonstiges

DiBa scheint nach den ganzen Erfahrungsberichten die zuverlässigste IT der getesteten Banken zu haben. Ich selber hatte auch bei der Ziraat noch nie Auffälligkeiten. Andere haben aber zumindest einmal bei einer Systemumstellung von Problemen da berichtet. benk scheint, was die Stabilität der IT anbetrifft, definitiv noch Nachholbedarf zu haben und Fidor um so mehr.

Auch wenn es bei der Ziraat derzeit nur noch schlappe 0,2% p.a. gibt, sind die Zinsen direkt auf dem Girokonto für mich ein sehr interessantes Feature, da ich recht häufig auch 5-stellige Beträge auf meinem Girokonto liegen habe. Fidor hat ja nun auch auf 0,25% p.a. gesenkt.

Bei der Ziraat und bei der DiBa gibt es sogenannte Auftragslisten, wo man alle erteilten Aufträge nachsehen kann - also auch noch nicht gebuchte Überweisungen und Terminüberweisungen. Ich finde das ganz angenehm. Da man da im Falle eines Falles nochmal überprüfen kann, was man alles beauftragt hat und ob die Eingabe der Überweisung ordentlich funktioniert hat.

Die iTAN-Matrix bei benk empfinde ich ein wenig nervig. Da ist SMS-TAN schon wesentlich komfortabler, meiner Meinung nach.

Bei Fidor ist kein Valutadatum im Konto erkennbar. Ein am Tag T eingegebener Auftrag erscheint immer mit Tag T im Girokonto auch wenn klar ist, dass er erst mit Valuta T+1 ausgeführt wird.

Ich habe auch mal die im PLV der jeweiligen Bank angegebene Cut-Off Zeit in die Tabelle oben eingetragen. Erstaunlicherweise hat diese Angabe einzig bei Wüstenrot etwas mit der Realität zu tun. Bei allen anderen Banken scheint die PLV-Angabe eine Phantasieangabe zu sein ... Man kann sich also in der Regel nicht auf diese Angabe verlassen.

6. Gesamteindruck

Insgesamt macht die DiBa hier als Gesamtpaket für ein Gehaltsgiro den besten Eindruck auf mich - taggleiche Überweisungen bis 13:30 Uhr, 8:00 Uhr-Fenster, bankinterne Überweisungen immer sofort im Zielkonto sichtbar, auch Überweisungen großer Geldbeträge gehen schnell durch und eine sehr zuverlässige IT.

Die Ziraat ist zwar beim Cut-Off für taggleiche Überweisungen Spitzenreiter, fällt aber bei den anderen Tests wieder etwas ab. Wegen der Zinsen direkt auf's Girokonto werde ich mein Hauptgiro aber vorerst dort belassen.

Auch wenn ich die TAN-Matrix bei benk wirklich etwas nervig finde, werde ich meinen "Depot- und Spargeldkontenhub" von Consors zu benk umziehen. Eingehend bucht benk wahnsinnig schnell (10 Minuten nach Auslieferungsstart der Bundesbank) und auch ausgehend ist benk (fast) optimal an die Bundesbank angebunden. Einzig die taggleichen Überweisungen könnten noch 30-45 Minuten später raus gehen. Vielleicht liest hier ja einer von der BIW mit. ![]() Man sollte sich aber der eingeschränkten Einlagensicherung bewusst sein!

Man sollte sich aber der eingeschränkten Einlagensicherung bewusst sein!

Wüstenrot ist guter Schnitt aber ohne irgendwelche speziell hervorzuhebenden Features.

Fidor ist zwar bei taggleichen Überweisungen bis 14:30 Uhr auch top, hängt aber bei der Anbindung an die 8:00 Uhr bzw. 20:00 Uhr Fenster stark hinter her. Außerdem ist es nach den Berichten etlicher Leute hier und auch im Fidor-Forum um die IT Stabilität bei Fidor nicht gut bestellt. Dass man die Valutastellung nicht im Onlinebanking sehen kann, ist für mich ein No-Go.

7. Epilog

So das wars. War eine wahnsinnige Testerei (einige Hundert Cent-Überweisungen) und jetzt auch Tipperei. Habe geschlagene 4 Stunden an dem Text geschrieben.

Irgendwann - aber definitiv nicht im nächsten Monat - werde ich mir mal noch die Volkswagenbank vor knöpfen. Nach den Berichten von DarioM könnte das auch eine "schnelle" Bank sein.

Re: Re: Eingehende Überweisungen

ZitatOriginal geschrieben von fluxxr

Wenn du so eine Lastschrift ziehst, geht das nur in Höhe des noch verbleibenden Kreditrahmens? Oder wird diese wirklich erst so spät verbucht, dass die Rücküberweisung vorher da ist?

In dem Fall war der Kreditrahmen mehr als doppelt so hoch wie der zu zahlende Betrag.

ZitatOriginal geschrieben von fluxxr In welcher Höhe kann man denn bei der DiBa Lastschriften ziehen? Man kann auch bei der consorsbank Lastschriften ziehen, aber nur in Form eines Spar-Dauerauftrags und limitiert auf 1000€ pro Monat. Kann man noch irgendwo Lastschriften auslösen, abgesehen von paypal-friends?

Das soll Dir DarioM beantworten. Der ist da der Auskenner.

ZitatOriginal geschrieben von puntigamer

Im Zweifel wird es dann vielleicht sogar mit einer niemals aktivierten Visa Karte funktionieren.

Geht leider nicht.

Re: Re: Re: Re: Re: benk Depotlöschung bei Depotübertrag

ZitatOriginal geschrieben von BartS1975

Bescheid! Depot wurde heute problemlos geschlossen, Konto ist weiterhin offen, so wie es sein soll.

Danke! Habe auch geade mal bei mir nachgeschaut: Mein Depot ist auch gelöscht mittlerweile, das Konto aber (wie gewünscht) noch da.

Ich werde es jetzt als "Hub" für meine ganzen Depots/Geldanlagekonten benutzen. ... weil die ja so schön schnell buchen. ![]()

ZitatOriginal geschrieben von Goyale

Details kannst Du sicherlich mit Sparfux besprechen.

Ups, ne mit mir bitte nicht. Ich biete diesen Service nicht an. 😮

ZitatOriginal geschrieben von t-tommy1

Okay, dann geht da wohl nix mit halbe/halbe oder so was in der Art.

Mit Goyale wohl eher nicht. Mit anderen Usern hier im Forum schon. Da geht sogar noch weit mehr als halbe/halbe.

Re: Re: Re: Re: VTB Flex Zinsgutschrift

ZitatOriginal geschrieben von paul_k_9

Ich habe dort bisher nicht ein einziges Mal angefragt und beabsichtige auch künftig nicht dies zu tun. Warum auch :confused:

Sorry, war schlecht zitiert und nicht spezifisch auf Dich gemünzt. Ging mir eher allgemein hier um die ständigen Diskussionen über Nachfragen zu VTB-Flex bei VTB. Was geht und was nicht ist ja im Forum hier hinlänglich bekannt und jeder kann dann selber entscheiden, ob er es nutzt oder sich an die offiziellen Begrenzungen hält. Ständiges Nachfragen bei VTB ändert daran auch nichts. Im Zweifelsfall macht es alles dann nur schlimmer. Aber was soll's, erfahrungsgemäß ändert da mein Appell hier auch nichts und die Nachfragerei geht munter weiter. ![]()

Re: Re: VTB Flex Zinsgutschrift

ZitatOriginal geschrieben von paul_k_9

Nach den bisher gemachten Erfahrungen verhält sich diese Bank uneinheitlich. Ein Anspruch auf Zinszahlungen für Einzahlungen > 17k / Jahr bzw >170k / 10 Jahre besteht jedenfalls definitiv nicht. Warum also ein Risiko eingehen?

Genau und alle bitte immer schön ein rießen Fass aufmachen und mindestens einmal täglich diesbezüglich bei der VTB anfragen. :gpaul: