ICH will keine All.in.One...App ( nur TAN ....ohne Banking Funktion ist sicherer wenn das Endgerät gehackt wurde, oder in Falsche Hände geraten ist )

Zirka 99,9% der „Gehackten Bankkonto“ basieren auf Phishing oder weil man sein Smartphone oder sein Bankkonto (Passwort) nicht sicher genug gestaltet hat (z.B. ein PIN wie 1234 statt ein Passwort mit Buchstaben, Zahlen, Sonderzeichen). Wenn deine Zugangsdaten beispielsweise durch Phishing abgefischt wurden; weil man die Zugangsdaten einfach auf irgendwelchen Phishing-Seiten eingibt, dann bringt dir auch eine TAN2Go App nix, wenn der Endbenutzer auch noch so schlau ist und dem Betrüger die TAN oder bei der neuen DKb App die Freigabe auch noch gibt. Die Betrüger werden immer einfallsreicher. Mittlerweile machen die es noch kreativer, indem erstmal durch die typischen phishing emails (und der Eingabe des Opfers) Zugriff aufs Online Banking bekommen, dann wird mit Call ID Spoofing beim Opfer mit der Nummer der Bank angerufen und mit den Daten aus dem Banking (Adresse, Telefonnummer) „Vertrauen suggeriert und das Opfer dazu überredet eine Freigabe oder TAN rauszurücken.

Sicherlich sind zwei Geräte „sicherer“. Wobei es immer darauf ankommt, wie man das Gerät nutzt. Es ist aber absoluter Stuss, dass „Hacker Anonymous“ sich zufällig ohne irgendeine Email oder SMS Link sich Zugriff auf dein Smartphone erschleicht um dann dein Bankkonto leerzuräumen. Vielleicht zuviele Thriller Filme gesehen? Sowas kann eher passieren, wenn du beispielsweise ein Elon Musk bist, wobei solche Leute sicher nie ihr ganzes Geld auf einem Bankkonto haben. Und falls aufgrund einer Sicherheitslücke der Bank ohne dein Zutun dein Konto leergeräumt würde (wo mir kein Fall bekannt ist), dann müsste dir die Bank den Schaden ersetzen.

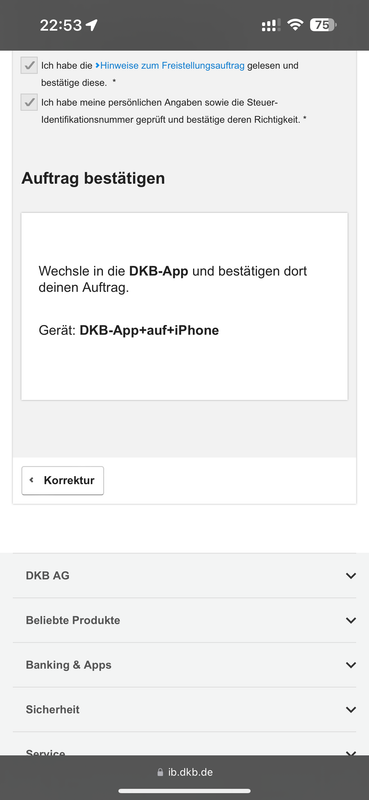

Aber man kann ja, wenn man zwei Geräte hat auch einfach das für Freigaben zuhause liegen lassen. Du kannst bei der DKB mehrere Geràte einloggen, aber nur mit einem Zahlungen/Logins freigeben. Mehr sage ich dazu nicht mehr, weil sicher gleich wieder die Floskel kommt „Ist ja dein Problem, wenn dein Konto wegen der neuen App leergeräumt wird“.

Ich kqnn mich noch immer über die tan2Go app einwählen

...und so ist es auch genau richtig

Ich habe auch nicht gesagt, dass es nicht mehr geht. Nur hat die DKB manche uralt Funktionen aus dem uralt Banking nun modifiziert, damit das auch ohne TAN2Go geht. Vermutlich, weil das bisherige Banking Mitte September zwar „grundsätzlich“ abgeschaltet wird, aber wahrscheinlich manche Features weiterhin ins „bisherige Banking“ leiten. Es gibt ja jetzt auch Funktionen in der neuen App, die ins alte Banking leiten ohne der Navigation links (bei der Beta 2.23)

Generell: Die DKB hat mit der „One App-Lösung“ auch nur die ING abgekupfert. Die ING hat ihre Inspiration wohl bei N26, Revolut, Tomorrow, Targobank etc. bekommen. Denke daher, dass früher oder später auch die Sparkassen und Volks- und Raiffeisenbanken ihre separaten TAN-Apps rauswerfen. Ist nur unnötiger Aufwand, wenn es die meisten sowieso auf dem gleichen Geràt nutzen. Und auf einem uralten Gerät nur die TAN-App betreiben, halte ich auch aus Sicherheitssicht bedenklich.